栃木・宇都宮で法人破産をお考えの経営者の方へ

○法人破産

はじめに

法人破産(会社の破産)は、金融機関、取引先、従業員、不動産、商品など多くの事柄を処理しなければならず、社会的な影響も大きいものとなります。

しかしながら、経営者やそのご家族等が日々の資金繰りに頭を悩ませたり、厳しい取立てから解放されたりして、新たな生活に向けスタートすることができる法的制度であり、弁護士としても、やりがいのある魅力的な分野です。

当事務所では、経営者の皆様のために、事務所スタッフが一丸となって全力で皆様をサポートいたします。

会社が債務整理をする場合、M&Aだとか、バンクミーティングなど様ざまな対応策が練られることでしょう。

ここでは、会社が破産する場合の全体像をご説明いたします。

会社が破産する場合の全体像

破産は、裁判所における法的手続です。

まずは、裁判所に破産手続開始の申立てをします。

裁判所は、その法人が債務超過の状態にあるか、あるいは支払不能の状態にあるかについて審査します。

要件を満たすと判断されると、裁判所において破産手続開始決定が出されます。同時に、裁判所が破産管財人を選任します。

破産管財人は、破産会社やその債権者等と利害関係のない弁護士が選任されます。あわせて、会社財産の管理処分権は、会社から破産管財人に移転します。

その後、破産管財人が債権者の債権額を確定し、会社の全財産を換価し、債権者に配当をします。

全ての手続が終了すると、会社は消滅します。

なお、多くの場合、代表者が会社の連帯保証をしていることが多いため、法人と同時に代表者個人も破産することが多くあります。

次に、会社が破産する場合に、従業員がどうなってしまうのかという点をご説明いたします。

会社が破産すると、営業のすべてが停止します。

したがって、従業員の仕事がなくなりますから、破産申立てをする直前に、従業員を解雇するのが通常です。

従業員を解雇する場合、30日前に解雇を予告するか、または解雇予告手当を支払わなければなりません。

ただし、解雇予告手当を支払えないほどに窮境に陥っていることも多くあります。

加えて、賃金も全て支給できないケースもあります。

これらの場合、解雇予告手当のみを支払い、未払いの賃金は、国に立て替えてもらう制度を利用します(賃金の支払の確保等に関する法律に基づく独立行政法人労働者健康安全機構による未払賃金立替払制度)。

法人破産のメリット

①会社の債務が免除される

会社が破産すると、会社の財産が売却され、売却代金をもって債権者に配当がされます。

それでも残った債務は、全て免除されます。

連帯保証でもしていない限り、会社代表者が個人的に会社の債務を負担することはありません。

②返済や取立てから解放される

必要に応じて、弁護士が代理人についたことを債権者に知らせます(受任通知)。

その後は、債権者の取立てが止まります。

③経営者の再出発が可能となる

法人破産のデメリット

①会社が消滅する

②会社の資産は全て処分することとなる

③従業員を解雇しなければならない

④代表者が会社の債務を連帯保証している場合などは、代表者個人も同時に破産しなければならない

法人破産の流れ

①弁護士と委任契約

②必要に応じて、弁護士が代理人についたことを知らせる受任通知を発送する

これにより取立てが止まります。

③必要書類等の収集など、お打合せ

④裁判所に破産申立て

⑤裁判所において破産手続開始決定

⑥裁判所において破産管財人(他の弁護士)が選任される

⑦破産管財人と面談(打合せ)

⑧債権者による債権届出

⑨会社財産の処分(現金、預貯金、売掛金、自動車、不動産、商品等)

⑩債権者集会

⑪債権者に対する配当等

⑫終了(破産手続終結決定、法人登記簿閉鎖)

法人破産が認められるための要件

①支払不能

支払不能に至っている場合は、法人破産の要件を満たすこととなります。

支払不能とは、弁済能力の欠乏のために債務者が弁済期の到来した債務を一般的、かつ、継続的に弁済することができないと客観的に判断されることをいいます。

要するに、会社の財産や今後の収入など全てをもってしても、約定の日に債務を返済することができない状態をいいます。

債務を返済するために、返済資金を借金してまかなっているような場合も、実質的には支払不能にあたります。

②債務超過

債務超過を理由に破産ができるのは、株式会社、有限会社、合同会社のみです。

債務超過とは、債務額の総計が資産額の総計を超過している状態をいいます。

会社の預貯金や不動産などの総資産が1000万円で、債務が3000万円であるような場合には、債務超過に該当します。

代表者が会社(法人)の連帯保証をしている場合

代表者(経営者)は、会社の債務を連帯保証していることが多くあります。

このような場合、会社が破産すると、代表者個人が債権者から連帯保証債務の支払いを請求されることとなります。

そして、代表者が個人として保証している金額が多額に及んでいることが多くあり、代表者個人もその債務から免れるために債務整理をする必要があります。

代表者個人の債務整理には、次の3つの手続がございます。

① 破産(破産し、負債を免除してもらう)

② 個人再生(債務の一部を返済し、残部を免除してもらう)

③ 任意整理(債権者と協議し、分割にしてもらう)

従業員の解雇

会社が破産するとなった場合、従業員がどうなるのかという点についてご説明いたします。破産により会社自体が消滅することになりますから、従業員は原則として全員を解雇することとなります。どのタイミングで解雇するかは、事案によって判断します。解雇する際は、従業員の生活のためにも、各種支払や各種手続について入念に準備する必要があります。

以下、従業員のための重要な制度についてご説明いたします。

① 解雇予告手当

従業員を解雇する場合、「解雇の30日前までに解雇の通知(解雇予告)」をしなければなりません。

これは、従業員が次の仕事を探すために必要な期間として労働基準法により定められているものです。

30日前までに予告できなかった場合は、30日に足りない日数分の賃金を支払う必要があります。

解雇予告手当は、平均賃金×(30日-解雇予告期間)により算定します。

例えば、解雇を解雇日の30日以上前に予告した場合は、手当は不要となります。

逆に、即日解雇の場合は、30日分の手当が必要となります。

なお、パート、アルバイト、派遣社員にも、解雇予告手当を支払う必要があります。

解雇予告手当を支払う必要があるケースでも、当然、別途、賃金を支払う必要がありますが、解雇予告手当と賃金の双方を支払う資金がない場合があります。

解雇予告手当と賃金の双方を一挙に支払うだけの資金があるのであれば問題はないのですが、資金が不足する場合には、支払の優先順位を慎重に検討することになります。

1か月分の給料だけであれば支払うことができるという場合であれば、賃金ではなく、解雇予告手当を優先して払うことを検討します。

未払いとなる賃金は国の未払賃金立替払制度によって80%の立替払いを受けることができるのですが、解雇予告手当分は立替払制度の対象とされていないからです。

② 未払い賃金や退職金と、未払賃金立替払制度

従業員の賃金と退職金が未払いのまま会社が破産した場合の取扱いについて、ご説明いたします。

十分な財産が形成される場合と、そうでない場合とに分けてご説明いたします。

・売掛金などの入金により、十分な財産が形成される場合

未払い給料(破産手続開始決定前3か月分)、退職金(退職前3か月間の給料の総額に相当する額)は、破産手続開始決定後、「財団債権」として取り扱われます。

財団債権は、配当手続を待たずに、優先的に、破産管財人によって随時弁済されます。

それ以外の未払給料(開始決定の3か月前より以前の給料など)や退職金のうち給料3か月分を超える部分は、財団債権ではなく、次の順位である「優先的破産債権」として取り扱われます。

優先的破産債権は、税金など他の財団債権が弁済された後、配当手続によって配当されます。

・十分な財産が形成されない場合

このような場合は、国の労働者健康安全機構において、未払い分の最大80%につき立替払いを受けることができます。

(1)立替払制度の要件

・会社が労災保険適用事業で1年以上事業活動を行ってきたこと

・従業員が、会社の破産申立て6か月前の日を起算点として、その後2年以内にその会社を退職したこと

(2)立替払いの対象となる未払い賃金

・賃金(給料と退職金)。

・退職日の6か月前の日から、立替払い請求日前日までの間に支払時期が到来しているもの。

・退職金については、会社に退職金に関する規定があることが前提とされますが、事実上それまでの退職者には必ず退職金を支払ってきたというような場合には退職金が支給されることもあります。

・賞与(ボーナス)、解雇予告手当は対象となりません。

・役員の報酬・退職金・賞与などは対象となりません。

(3)立替払いされる限度額

・未払い分の最大80%が立替払いの対象となります。

・ただし、年齢によって限度額があります。

(4)立替払い制度の手続

・破産管財人の証明を受けた上で、従業員から労働者健康安全機構に請求を行います。

・請求から1~2か月後に入金されます。

・前述したとおり、解雇予告手当を支払う必要があるものの支払が困難な場合には、未払い賃金よりも解雇予告手当の支払を優先し、未払い賃金の立替払い制度を利用するという判断をすることがあります。

③ 失業保険

会社が倒産する場合、従業員の自己都合による退職ではなく、会社都合での解雇となります。その場合は、給付期間が延び、失業保険の給付額も増えますから、従業員にとってメリットが大きくなります。

会社都合での退職となりますから、従業員は離職票などをハローワークに提出して手続すれば、およそ1~2週間で、失業保険を受け取ることが可能となります。

会社としては、離職票と雇用保険被保険者証を従業員に交付することが必要となります。

④ 健康保険

保険証が使えなくなりますから、手続が必要となります。

・次の就職先が決まっている場合

就職先の会社が加入する制度の健康保険証を受け取ることになりますから、就職先の会社に相談するようにしてください。

・次の就職先が決まっていない場合

国民健康保険に変更するか、退職前の健康保険の任意継続被保険者となるか、健康保険の被扶養者になるか、のいずれかを選んでいただくこととなります。

国民健康保険に加入する場合は、その従業員が住民票をおいている市町村役場で手続をすることとなります。

⑤ 年金

・次の就職先が決まっている場合

新たな就職先の会社に年金手帳を提出することとなります。

・次の就職先が決まっていない場合

その従業員が住民票をおいている市町村役場(国民年金課)で、国民年金の種別変更手続をします。

取引先や金融機関への対応

会社の破産手続を準備していくにあたり、金融機関や取引先などに破産することが伝わると、妙な噂が広がり、銀行口座が引き出せなくなったり、商品が不当に引き上げられたり、事態が不当に悪くなってしまうリスクがあります。

法人を破産させる場合、破産情報をオープンにして準備を進めるか、秘密裡(いわゆる密行型)で準備を進めるか、その判断はときに困難を伴います。

また、破産手続開始が出た後も、債権者や取引先などに対する対応をする必要がありますが、その判断も極めて難しいものとなります。

まずはご相談いただければ幸いでございます。

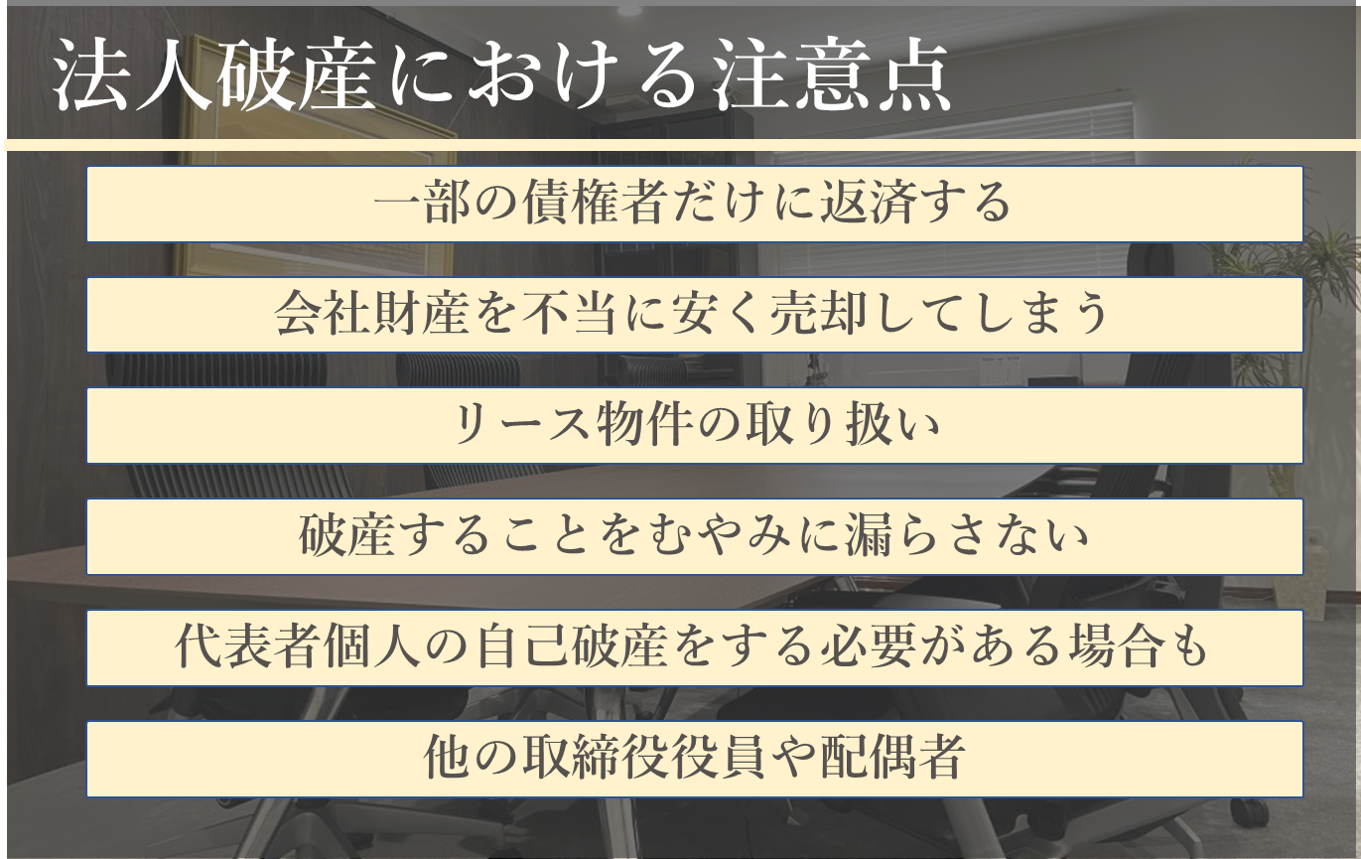

法人破産における注意点

①一部の債権者だけに返済すること

破産手続上、債権者平等の原則というものがあります。一部の債権者だけに返済をすると、この債権者平等の原則に反することになってしまいます。

その場合、後日、破産管財人から当該返済を否認され、責任を追及されてしまう場合があります。

世話になった債権者にだけ少しでも返済をしたいというお気持ちは理解しますが、禁止とされています。

なお、一部の債権者だけに返済をすることが禁止されるのは、破産手続開始決定後だけではなく、その少し前の段階から禁止とされます。

②破産申立て前に、会社財産を不当に安く売却してしまうこと

少しでも現金等を増やそうとして、会社財産を不当に安く売却する行為は、会社財産の流出を意味しますから、破産管財人によって否認されるリスクが高いです。

③リース物件の取扱い

リース物件は、リース会社に返却する必要があります。

ただし、リースで借りていたパソコンを返却してしまい、パソコンに入っていた経理情報などが紛失されてしまうと、その後の破産手続に甚大な影響を及ぼします。

リース物件は返却するのですが、情報紛失などとならないよう注意する必要があります。

④破産することをむやみに漏らさないこと

銀行や税務署に対して、弁護士が破産を受任したことを知らせてしまうと、せっかく入金になった売掛金が銀行から相殺されてしまったり、税務署によって資産が差し押さえられてしまったりすることがあります。

このように破産することをオープンにしてよいかどうかは、専門的な判断を要します。

⑤代表者個人の自己破産

代表者が会社の負債を連帯保証している場合など、代表者個人も自己破産せざるを得ないことがあります。

自己破産ではなく、任意整理(長期分割弁済)や個人再生(一部を返済し残部を免除してもらう)といった手続を選択する場合もあります。

代表者個人が自己破産する場合でも、全ての財産を失うわけではなく、破産手続開始決定日時点での評価で99万円までの財産は保有できます。代表者個人名義のご自宅を残すことができるかどうかは様々なパターンがありますから、ご相談ください。

なお、開始決定後の収入や年金は、当然、ご本人の財産として保有ができます。

⑥他の取締役役員や配偶者

これらの方は、会社の債務の連帯保証人になっているなどの事情がない限り、特に責任追及を受けません。

したがって、これらの方は、自己破産などをする必要はありません。

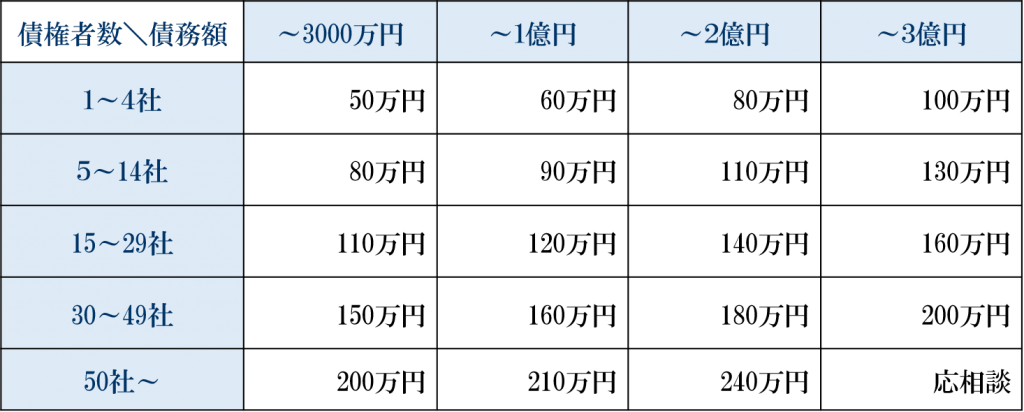

法人破産に必要となる費用

次の費用が必ず必要となります。

以下では、目安をお伝えします。

①裁判所に納める費用(予納金等)

最低20万円。

会社の規模や債権者数などによって予納金の金額が大きく異なります。

目安をお伝えすることはできますので、お早めにご相談ください。

②弁護士費用

法人破産(別途消費税)

③費用の調達方法

多くのケースでは、裁判所に納める費用と弁護士費用を調達ことは困難な状況に至っておりますから、上記の金額をお知りになると驚かれるかもしれません。

そのような資金を持ち合わせていることのほうが少ないのが実態です。

そこで、現に存在する会社名義の預貯金のほか、入金予定の売掛金や、会社資産や商品を売却して、費用を調達することが多くあります。

こういった手法をとる場合、綿密な打合せが必要ですから、会社の資産が尽きてしまう前に、お早めにご相談ください。

当事務所の解決事例

◆相談者:会社経営者

業 種:製造業

不動産:本店、工場多数

設 備:多数

従業員:数十名

負 債:数億円

◆ご相談のきっかけ

長い歴史を持つ会社でしたが、長年の不景気の影響を受け、金融機関からの融資に頼ることが多くなりました。そこに、新型コロナウィルス感染拡大による影響で、売上げも激減してしまいました。

従業員の給料はなんとか支払えていますが、取引先への支払は度々滞っており、税金も滞納していました。

M&Aなども検討しましたが、良い話しはなく、このまま経営を続けていても、いつ破綻してもおかしくなく、資金繰り表を眺める日々が続いていました。

このまま悩んでいても仕方がないと思い、インターネットで見つけた弁護士のところへ法律相談に行ってみました。

◆法律相談のご予約

お電話にてお問い合わせいただき、概要を10分ほど、お伺いました。

仮に破産するとしても、ご説明しなければならない点は多数あり、直接お会いしたい旨をお伝えしました。

ご相談の日程調整をし、決算書、資金繰り表、負債や売掛金、在庫状況が分かる資料等をお持ちいただきたいとお伝えしました。

◆初回法律相談

改めて、次の全体像をお伺いしました。

・会社の経営状況

・不動産(本社、工場)の権利関係(抵当権設定の有無等)

・負債の状況

・売掛金の入金予定

・在庫の状況

・取引先との関係

・従業員の人数、給料の支払状況

従業員の給与だけは何としてでも支払いたいとの強いご要望をお持ちでしたので、資金繰りを確認し、従業員の雇用をいつまで継続できるか協議しました。

もっとも、破産申立てをするには、弁護士費用に加え、裁判所予納金を確保する必要があることをお伝えし、どのようにして資金を確保するか協議しました。幸い、売掛金の入金予定がいくつかあったため、その入金を弁護士費用と裁判所予納金に充てることとしました。

また、稼働中の会社でしたので、いつ事業を停止するのが最適かを協議しました。必要以上に早期に破産を周囲に漏らすことは,破産手続に支障が生じることがあるからです。

なお、会社代表者が会社の負債について連帯保証人になっていたことに加え、代表者のご自宅にも住宅ローンが残っていたため、会社代表者も会社とともに破産申立てをする方針を取りました。

最後に、弁護士との委任契約を取り交わしました。

◆弁護士による活動

ご契約後、上記の全体像に関する資料収集を始めました。破産することは周囲には漏らさないように注意しつつ、経理の方お一人だけにはご協力いただきました。

資料と情報の収集が一段落し、従業員全員を解雇させていただきました。会社のために尽力していただいた従業員に解雇を告げることは辛いことですが、給料に加え解雇予告手当を支給することもできました。会社代表者から破産することと解雇することを丁寧に説明していただき、弁護士からは今後の手続などをご説明させていただきました。

これと同時に、会社の事業を停止させました。

その後、直ちに、裁判所に会社と会社代表者の破産を申し立てました。

◆その後

裁判所からもすぐに破産手続開始決定をいただきました。

想定したとおり、債権者の一部から質問などが多く寄せられましたので、会社代表者とともに逐一対応しました。

裁判所から他の弁護士である破産管財人が選任されました。

破産管財人と会社代表者と弁護士とで今後の進め方等を協議しました。

その後、不動産や在庫商品を処分し、残った売掛金を全て回収しました。

そして、全債権者に配当を実施しました。

無事に、破産手続が全て完了しました。

会社代表者も免責が許可され、負債がなくなりました。

◆まとめ

法人(会社)の破産は、個人と比べ、利害関係人が多数に及び、所有する財産が多くあるため、慎重にスケジュールを立てて遂行していく必要があります。

最後の最後まで無理をして経営を続けると、弁護士費用や裁判所費用を調達することができず、破産することができなくなってしまうケースもあります。これでは、従業員の給料すら支払えなくなってしまいます。

また、破産することができないということは、負債が消えないということも意味しますから、会社代表者の将来の展望も見えなくなってしまいます。

経営が傾き危険を感じていらっしゃるのであれば、選択肢の一つとして破産を想定していただくことも必要になります。

社長お一人で悩まず、お気軽にご相談いただければ幸いです。

よくあるご質問

Q 会社破産をした場合、従業員にはどのような手続が必要ですか?

従業員がいる場合、解雇、解雇に伴う支払、失業保険、健康保険、年金など、さまざまな手続が必要となります。給料等の全額を支払えない場合には、国に立て替えて支払ってもらう手続もあります。期間の制限もありますから、事前に十分に調査して手続を進める必要があります。

以下、ご説明いたします。

① 解雇予告手当

従業員を解雇する場合、「解雇の30日前までに解雇の通知(解雇予告)」をしなければなりません。これは、従業員が次の仕事を探すために必要な期間として労働基準法により定められているものです。30日前までに予告できなかった場合は、30日に足りない日数分の賃金を支払う必要があります。

解雇予告手当は、平均賃金×(30日-解雇予告期間)により算定します。

例えば、解雇を解雇日の30日以上前に予告した場合は、手当は不要となります。

逆に、即日解雇の場合は、30日分の手当が必要となります。

なお、パート、アルバイト、派遣社員にも、解雇予告手当を支払う必要があります。

解雇予告手当を支払う必要があるケースでも、当然、別途、賃金を支払う必要がありますが、解雇予告手当と賃金の双方を支払う資金がない場合があります。解雇予告手当と賃金の双方を一挙に支払うだけの資金があるのであれば問題はないのですが、資金が不足する場合には、支払の優先順位を慎重に検討することになります。1か月分の賃金だけであれば支払うことができるという場合であれば、賃金ではなく、解雇予告手当を優先して支払うことを検討します。未払いとなる賃金は国の未払賃金立替払制度によって80%の立替払いを受けることができるのですが、解雇予告手当分は立替払制度の対象とされていないからです。

② 未払賃金や退職金と、未払賃金立替払制度

従業員の賃金と退職金が未払いのまま会社が破産した場合の取扱いについて、ご説明いたします。

十分な財産が形成される場合と、そうでない場合とに分けてご説明いたします。

・売掛金などの入金により、十分な財産が形成される場合

未払賃金(破産手続開始決定前3か月分)、退職金(退職前3か月間の給料の総額に相当する額)は、破産手続開始決定後、「財団債権」として取り扱われます。財団債権は、配当手続を待たずに、優先的に、破産管財人によって随時弁済されます。

それ以外の未払賃金(開始決定の3か月前より以前の給料など)や退職金のうち給料3か月分を超える部分は、財団債権ではなく、次の順位である「優先的破産債権」として取り扱われます。優先的破産債権は、税金など他の財団債権が弁済された後、配当手続によって配当されます。

・十分な財産が形成されない場合

このような場合は、国の労働者健康安全機構において、未払い分の最大80%につき立替払いを受けることができます。

(1)立替払制度の要件

・会社が労災保険適用事業で1年以上事業活動を行ってきたこと

・従業員が、会社の破産申立て6か月前の日を起算点として、その後2年以内にその会社を退職したこと

(2)立替払いの対象となる未払い賃金

・賃金(給料と退職金)。

・退職日の6か月前の日から、立替払い請求日前日までの間に支払時期が到来しているもの。

・退職金については、会社に退職金に関する規定があることが前提とされますが、事実上それまでの退職者には必ず退職金を支払ってきたというような場合には退職金が支給されることもあります。

・賞与(ボーナス)、解雇予告手当は対象となりません。

・役員の報酬・退職金・賞与などは対象となりません。

(3)立替払いされる限度額

・未払い分の最大80%が立替払いの対象となります。

・ただし、年齢によって限度額があります。

|

退職時の年齢 |

未払い賃金総額の限度額 |

立替払いの上限額 |

|

30歳未満 |

110万円 |

88万円 |

|

30歳以上45歳未満 |

220万円 |

176万円 |

|

45歳以上 |

370万円 |

296万円 |

(4)立替払い制度の手続

・破産管財人の証明を受けた上で、従業員から労働者健康安全機構に請求を行います。

・請求から1~2か月後に入金されます。

・前述したとおり、解雇予告手当を支払う必要があるものの支払が困難な場合には、未払い賃金よりも解雇予告手当の支払を優先し、未払い賃金の立替払い制度を利用するという判断をすることがあります。

③ 失業保険

会社が倒産する場合、従業員の自己都合による退職ではなく、会社都合での解雇となります。その場合は、給付期間が延び、失業保険の給付額も増えますから、従業員にとってメリットが大きくなります。

会社都合での退職となりますから、従業員は離職票などをハローワークに提出して手続すれば、およそ1~2週間で、失業保険を受け取ることが可能となります。

会社としては、離職票と雇用保険被保険者証を従業員に交付することが必要となります。

④ 健康保険

保険証が使えなくなりますから、手続が必要となります。

・次の就職先が決まっている場合

就職先の会社が加入する制度の健康保険証を受け取ることになりますから、就職先の会社に相談するようにしてください。

・次の就職先が決まっていない場合

国民健康保険に変更するか、退職前の健康保険の任意継続被保険者となるか、健康保険の被扶養者になるか、のいずれかを選んでいただくこととなります。国民健康保険に加入する場合は、その従業員が住民票をおいている市町村役場で手続をすることとなります。

⑤ 年金

・次の就職先が決まっている場合

新たな就職先の会社に年金手帳を提出することとなります。

・次の就職先が決まっていない場合

その従業員が住民票をおいている市町村役場(国民年金課)で、国民年金の種別変更手続をします。

Q 会社破産をした場合、家族はどのようになりますか?

ケース・バイ・ケースですが、家族への影響は少ないと言えます。

以下、ご説明いたします。

会社が破産する場合、家族への影響を心配される方がとても多いです。

会社が破産した場合でも、代表者個人が破産しなくてすむケースもあります。このような場合には、家族への影響は特にないと言えます。

これに対し、代表者個人も破産することが多くあります。代表者個人が会社の負債を連帯保証していることが多いからです。とはいえ、代表者個人が破産したからといって、代表者個人の家族まで連帯保証しているということは少ないでしょう。家族が連帯保証しているのでなければ、家族まで破産しなければならないということはありません。誰が保証人になっているか、改めて契約書等をよく確認してみてください。

なお、代表者個人が破産する場合で、代表者個人の名義の自宅や車があるとき、これらの財産が破産手続の中で処分されることもあります。このような場合には、代表者個人の家族に事実上影響があることになります。

Q 会社破産をした後は、仕事をしても良いですか?

法律で禁止されていない限り、基本的には仕事をして良いです。

会社が破産する場合、代表者個人は仕事を失うことになります。転職して、新たに人生をスタートさせたいと考える方も多くいらっしゃいます。基本的には、転職して、仕事をしていただいて構いませんし、今後の生活のためには、それが望ましいです。破産手続開始決定後の収入は、自由に使うことができます。

ただし、会社が破産した場合、代表者個人は、破産管財人と打ち合わせをしたり、破産管財業務に協力したりしていただく必要があります。破産手続における債権者集会に参加していただく必要があります。債権者集会は2~3か月に一度くらいの頻度にとどまります。

また、破産手続が終了する(復権する)までは、就けない仕事がありますから、注意が必要です。警備員や保険外交員等、各種法令で資格の制限が定められています。

Q 会社破産をしても、社長の自宅は残せますか?

会社破産に伴って、社長も破産をする場合、社長の自宅は処分されることが多いでしょう。

会社が破産すると、会社の借金について社長個人が連帯保証をしていることが多く、そのような場合には、社長個人も自己破産せざるを得ないということが多いのが現状です。

そして、社長個人が、個人名義の自宅を所有している場合、社長個人の破産手続において、自宅が処分されることが通常です。

もっとも、自宅を残したいと考える方が多いと思います。自宅を残す方法としては、次のようなことが考えられます。

まず、自宅が売却できないほどに安価な場合には、自宅が処分されないということが稀にあります。

次に、家族や第三者に買い取ってもらうことができる場合には、自宅は形式上処分されますが、居住を続けることは可能となります。

自宅が処分されてしまう場合、通常は、任意売却、競売という方法によります。

任意売却の場合、自宅がいつ売却されるかは買主が見つかるか、売却金額が合意に至ったか等の事情によってきます。自宅が売却された場合、自宅を明け渡すことになりますが、その明渡しの時期は買主との話し合いによります。ある程度、明渡しを待ってもらうことも不可能ではありません。競売の場合、裁判所の手続ですから、自宅の所有権が買受人に移転するまで一定程度の時間がかかります。6か月程度はかかることが多いでしょう。競売の場合には、買受人に所有権が移転するまで時間がかかりますから、それまでの間、自宅に居住し続けることは可能です。

Q 会社破産をしても、年金はもらえますか?

従業員の方への影響は原則としてありませんが、新たに加入手続が必要とされます。会社社長への影響も、原則としてありません。

①従業員の場合

従業員の方がすぐに転職する場合には、転職先で厚生年金に入ることができます。

また、転職しない場合には、国民年金への加入手続が必要になります。

なお、会社が社会保険料を滞納したまま倒産した場合、たとえば、会社が従業員の給与から厚生年金保険料を天引きしていたにもかかわらず、これを滞納したまま破産した場合は、従業員の年金受給額は減らされるのでしょうか。厚生年金保険料を支払う義務があるのは会社なので、会社が天引きした保険料を支払わないまま会社が破産したとしても、従業員が受給する厚生年金の受給額が減らされることはないと考えられています。

②会社社長の場合

会社が破産した場合、社長の収入源がなくなるわけですから、年金まで失うことになるのか不安になると思います。ですが、会社は社長個人が破産しても、年金に対しての直接の影響はありません。国民年金や厚生年金などの公的年金は、法律上、差押禁止債権に該当するため、自己破産をしても受給ができます。

なお、社長個人で保険会社などと契約する個人年金については、差押禁止債権とはされておらず、原則として自己破産の手続の中で処分されることになります。

Q 会社破産をしても、生活保護は受け取れますか?

生活保護を受け取ることができます。

会社が破産し、社長個人も破産した場合でも、生活保護は受給できます。

破産したから、生活保護を受給できなくなるということもありません。

Q 会社破産をしても、車は残せますか?

原則として残せないことになりますが、残せる場合もあります。

① 会社名義で購入した車の場合

会社名義の車は、会社の破産に伴い、売却されます。したがって、残すことはできません。なお、車のローンが残っている場合には、債権者が引き揚げることになるのが原則です。

なお、車のローンが残っていない場合には、会社から社長個人等が適正価格で車を買い取ることが不可能ではありません。このあたりは慎重な判断が必要ですから、事前に弁護士に相談すると良いでしょう。

② 社長個人名義の車

リース契約の場合や車のローンが残っている場合には、通常、車を残すことはできません。リース契約の場合にはリース会社に返却することになります。車のローンが残っている場合には債権者が引き揚げるのが原則です。

これに対して、車のローンを完済している場合には、車両の年式や価値によって、車を残せる場合があります。普通自動車の場合であれば初年度登録から6年経過、軽自動車であれば初年度登録から4年経過により、その車は破産手続の中で売却されず、所有し続けることが可能とされるのが通常です。

Q 会社破産をすると、誰かに分かりますか?

基本的には分かりません。

会社の破産であっても、社長個人の破産であっても、破産をしたという事実については、「官報」という国が発行する機関紙に掲載されます。官報とは、日曜日、祝日などの行政機関の休日を除いて、毎日発行され、法律の公布などの国民の権利義務に関する情報や、各省庁の人事等、国に関する情報が掲載されているものとなります。一般の方にはほとんどなじみがないものでしょう。官報は、官報販売所で販売されるほか、インターネット版官報でも、90日間分ほど無料閲覧が可能です。

とはいえ、官報を見ている方は稀で、友人や知人、家族等が、官報を見て、破産を知るということは、ほとんどないでしょう。なお、自己破産をした場合に、戸籍や住民票に自己破産をした事実が記載されてしまうと思っていらっしゃる方がいますが、そのようなことはありませんのでご安心下さい。

Q 会社破産を弁護士に依頼したら、取立ては止まりますか?

取立ては止まるのが原則です。

弁護士に破産を依頼すると、弁護士から全ての債権者に対し、「受任通知書」という書類を送付するのが通常です。貸金業者や債権回収会社は、受任通知書を受け取った時点で、債務者に対して直接の取り立てを行ってはならないことになっています。したがって、以後の連絡窓口は弁護士となり、会社破産を弁護士に依頼したら、その直後から取立ては止まります。

なお、会社破産の場合に受任通知書を出さずに破産申立ての準備を進めることもあり、そのような場合には、取立てが止まらないということもあります。どのような方法をとるかは、弁護士と相談の上、方針を決めることになります。